스마트폰 메모리 반도체 수요 증가·가격 상승 요인

관계자 "글로벌 공급망 차질 딛고 성장… 의미 커"

[중부매일 이완종 기자] SK하이닉스가 주력제품의 수율을 높이고 생산 비중을 확대하는 등 원가경쟁력을 개선하면서 2년 반만에 4조원대 분기 영업이익을 달성했다.

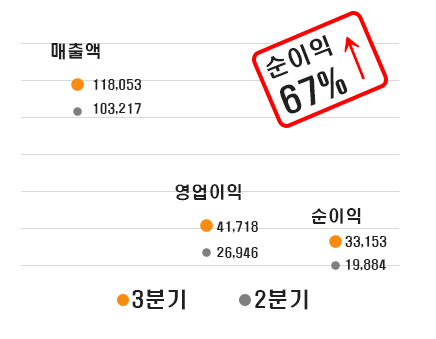

26일 SK하이닉스에 따르면 올해 3분기 매출 11조8천53억원, 영업이익 4조1천718억 원(영업이익률 35%), 순이익 3조3천153억 원(순이익률 28%)의 경영실적을 올렸다.

이는 전분기(2분기) 매출액(10조3천217억원)보다 14%, 영업이익(2조6천946억원) 55%, 순이익(1조9천884억원) 67% 각각 상승한 셈이다.

더구나 지난해 같은 기간 매출액·영업이익·당기순이익 대비 각각 45%, 220%, 206% 늘었다.

이 처럼 창사 이래 분기 단위 최대 매출을 달성한 배경에는 서버와 스마트폰(모바일)에 들어가는 메모리 반도체 수요가 늘고, 제품 가격이 상승한 것이 최대 매출의 주요인이다.

특히 SK하이닉스는 10나노급 3세대(1z) D램과 128단 4D 낸드 등 주력 제품의 수율을 높이고, 동시에 생산 비중을 확대해 원가경쟁력을 개선하면서 4조 원대 영업이익을 거뒀다.

여기에 그동안 적자가 지속되어 온 낸드 사업이 흑자로 돌아선 점도 이번 호실적의 일익을 담당하고 있다.

노종원 부사장(CFO)은 이러한 경영실적에 대해 "최근 글로벌 공급망 차질 등으로 우려가 있음에도 불구하고 메모리 반도체 시장이 계속 성장하고 있다는 의미"라고 설명했다.

이에 따라 SK하이닉스는 메모리 수요가 꾸준히 증가할 것으로 전망하고, 시장 환경 변화에 유연하게 대응하면서 수익성 확보에 집중할 것으로 보인다.

아울러 연내 인텔 낸드 사업부 인수가 마무리되면 흑자 전환한 낸드 사업의 경쟁력이 더욱 강화될 것으로 전망된다.

노 부사장은 "인수 이후 SK하이닉스는 양사의 강점을 극대화하는 방향으로 상호보완적인 제품 포트폴리오를 구성하고 규모의 경제도 갖추어 가겠다"고 밝혔다.

그러면서 "이와 함께 R&D 기반을 확대해 명실상부한 글로벌 메모리 반도체 리더로 진화해 갈 것"이라고 덧붙였다.